| 作者:北京开卷 |

| 2020-04-16 16:27:08 来源:《出版商务周报》2020年04月14日 |

|

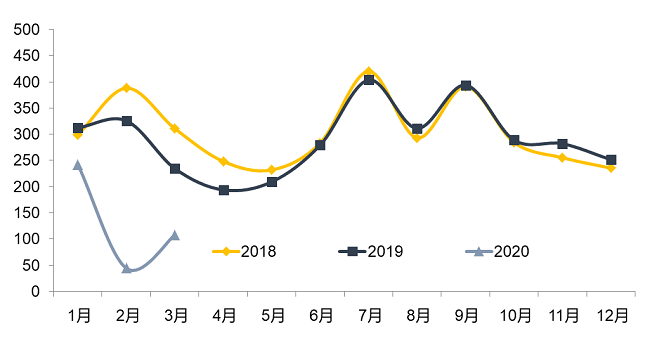

编者按:2020年1-3月,对于图书零售市场的下降,相信业界同仁都有心理预期。那么,到底下降了多少?根据开卷的监测数据,1-3月,整体图书零售市场同比下降15.93%,网店渠道同比上升了3.02%,实体店渠道同比下降了54.79%,其中2月的开卷实体店指数为监控以来最低值。 2020年一季度,一场突如其来的新冠肺炎疫情影响了各行各业,在这种情况下,图书市场也不可避免地受到影响。2020年1-3月,整体图书零售市场同比下降15.93%,网店渠道同比上升了3.02%,实体店渠道同比下降了54.79%,其中2月份的开卷实体店指数为监控以来最低值。 实体店渠道出现明显下降,网店小幅上升 受本次新冠疫情影响,2月份全国多地实体书店关门停业,可以看到2月实体店指数出现直线下滑的情况。进入3月以来,随着疫情逐渐好转,各地实体书店也逐步恢复营业,但销售情况依然明显低于往年同期水平。2-3月实体书店停业造成的大幅度下滑,是一季度实体店渠道明显下降的主要原因。目前疫情仍未完全结束,虽然有复工复产的需求,但不同地区根据实际情况还在施行一定的防控措施,减少室内空间的人员聚集,同时消费者对前往线下门店购物也存在一定顾虑,而图书并非生活刚需商品,不一定需要外出购买。此外,4-6月为国内图书市场的淡季,下一个旺季要等到中小学放暑假的7月。综上所述,实体书店的恢复仍需要一段时间。

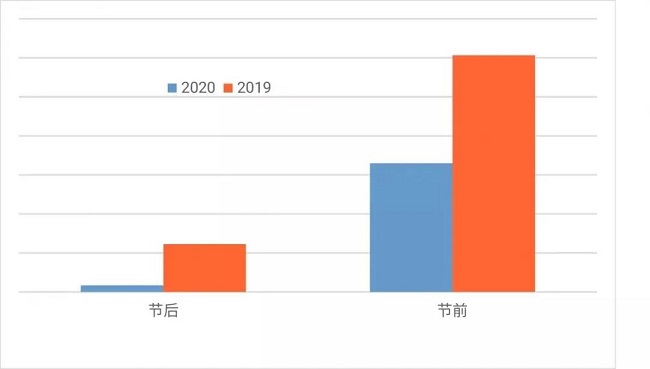

虽然没有2月和3月那么明显,但其实疫情的影响早在1月下旬已有所表现。本次疫情从1月中下旬开始受到重视,恰好覆盖春节假期。通常情况下,春节前后是实体书店销售的高峰时段。春节假期中读者往往会利用闲暇时间前往实体书店选购图书,尤其是家长带孩子一起逛书店的情况,能够为实体书店带来不小的收益。从数据来看,今年无论是节前周还是节后周的实体店图书销售都较去年有明显下降。

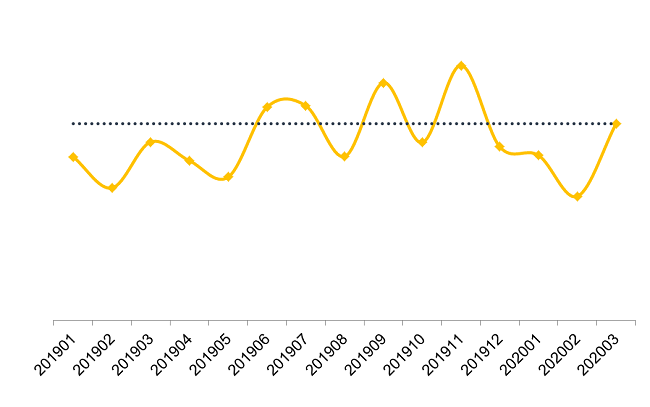

一季度网店渠道整体呈现小幅正增长,增速较去年同期有所回落。网店渠道在2月份相较去年同期略有下降,主要源于疫情对物流行业的影响。春节前后,因物流停运,使用第三方物流的网店通常会延后发货,但今年因为春节后严峻的疫情,很多物流企业难以按时复工,使依赖第三方物流的平台网店的节后发货和后续补货都受到较大影响。而自有物流的大规模电商受到的影响相对较小,依然能保持正常销售。实体书店停业后,一部分读者的购书需求转移到网店渠道,同时很多出版机构在疫情期间,也加大了在网店渠道的营销活动,因此随着物流的恢复,网店很快恢复正向增长。从各月开卷监控的网店渠道销售码洋来看,2月网店销售出现下降,但在3月已呈现显著回升,且高于去年同期水平。

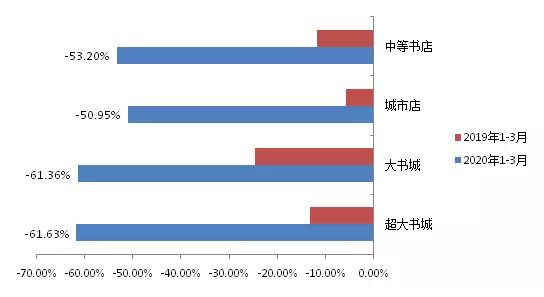

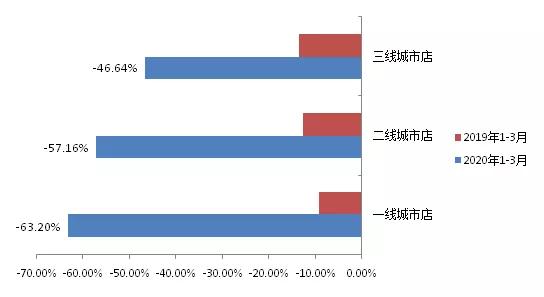

一二线城市书店和大规模书城受疫情影响更为严重 将实体书店按照不同规模和所处城市级别进行分类,能够发现位于一线城市的书店和规模较大的超大书城、大书城受疫情影响更为严重,负增长幅度均在60%以上,二线城市书店的降幅也接近60%。通常情况下,一、二线城市因为经济发展水平较高,消费能力相对较强,人口密集且需求更多样化,实体书店的客源较多,能够带来更高的销售。但同时,一、二线城市中有大量外来人口,春节通常会返乡,而在今年疫情的影响下,这些返乡人口无法回到原本所在的工作城市,回来后也需经过14天的自我隔离。大城市也因为人口密集易造成传染,对各类公共场所管控严格,因此实体书店受到的影响相对更大。 超大书城、大书城平常得益于其繁多的图书品种,能够吸引更多读者前往,并提供多样的服务。但在疫情影响下,这些书店重新开业之后,一方面需要采取一系列防控措施,防止店内人员过于密集,另一方面又要面对读者进店存在顾虑的问题。此时较大的经营面积和齐全的品种不再能为这些书城带来优势,因此出现更为明显的下降。

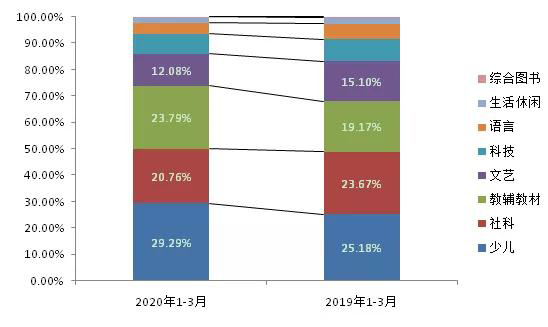

大众图书受影响明显,教辅教材等刚需类图书受影响较小 在疫情最严重的时期,人们响应国家号召宅在家里,购物大部分通过网络,少量外出前往实体店,购物需求主要集中在刚需类商品上,例如食品、防疫用品等,对非刚需类商品的需求相对减少。文学、社科等大众图书都属于非刚需商品,而教辅教材、考试等图书具有刚需性质,毕竟休闲阅读可以暂时舍弃,但中小学停课不停学,学习必备的图书依然存在大量需求。从今年1-3月零售市场各类图书的码洋构成来看,教辅教材和少儿类所占的码洋比重较去年同期出现大幅上升,而文艺和社科类则有明显下降。

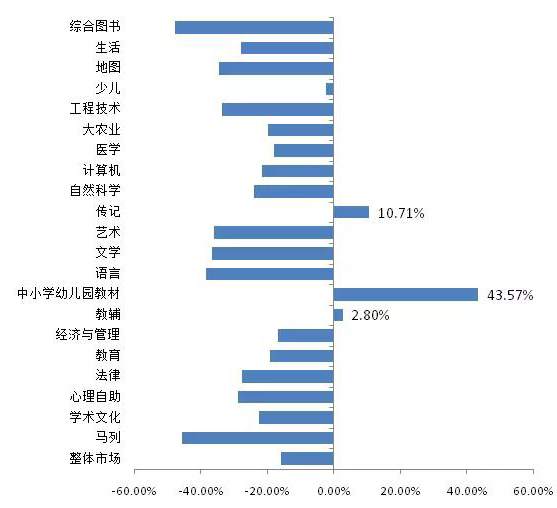

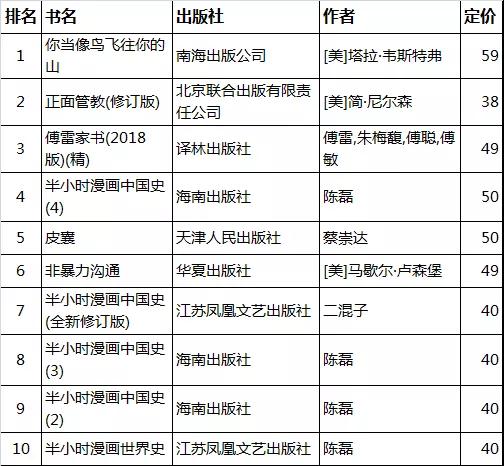

从今年1-3月各细分市场的同比增长情况来看,教辅、中小学幼儿园教材和传记类是仅有的3个呈现正向增长的类别。教辅和中小学幼儿园教材的正增长来源于学生学习的刚需,而传记类则主要受到主题出版新书的带动,1月上市的《习近平在宁德》和《习近平在厦门》两本书销售火爆,此外去年10月上市的畅销书《你当像鸟飞往你的山》在第一季度也有亮眼的表现。

疫情影响新书投入,新书动销品种数明显收缩 从一季度市场的新书表现来看,疫情对新书投入产生了较大影响。今年1-3月零售市场的新书动销品种数出现大幅下降,新书品种贡献率和新书码洋贡献率也随之出现明显下降。具体到各个月份来看,在疫情最为严重的2月,新书品种数减少最为明显,3月的新书品种数已经出现回升。 新书品种的减少,主要有两方面原因。其一是疫情期间印厂停工或产能下降,根据开卷之前进行的出版机构调研,超过70% 的出版机构表示疫情对印刷影响非常严重,原有的新书印刷和老书加印计划都几乎处于停滞状态。其二则是物流受限,春节之后,大部分物流公司不能正常复工或运输资源受限,导致出版机构的大量订单无法按时发出,调查结果显示,超过90%的出版机构表示物流受疫情的影响严重。

与“疫情”“病毒”等主题相关的图书销量上升 今年1-3月,瘟疫、病毒或者流行病学相关的图书销量出现明显的增长。增长最为明显的是文学类图书,它们本身销量基数大、读者覆盖范围广泛,更容易受到读者的关注。在2月份的开卷虚构类榜单中,《霍乱时期的爱情(2015精装版)》强势返榜,排在第11名,成为返榜图书中名次上升最多的图书。《加缪作品.鼠疫》《新知文库.逼近的瘟疫(第二版)》《译文纪实.血疫:埃博拉的故事》虽然未上榜,但销量也创近两年来的历史新高。 另外许多较为专业、之前关注度很低的科普类图书,销量都有较大增长,比如《病毒星球》2月份的销量是其2019年4月上市以来的最高销量,2018年出版的《哲人石丛书(珍藏版).大流感:最致命瘟疫的史诗》2月份的销量比2019年12月份上涨了约23倍有余。甚至《见识丛书.瘟疫与人》这样专业的医学书,2月份的销量也增长至其2018年上市以来平均销量的近10倍。 一季度图书畅销榜

虚构类畅销书榜top10

非虚构类畅销书榜top10

少儿类畅销书榜top10 来源:《出版商务周报》2020年04月14日 |

联系QQ

联系QQ 官方微博

官方微博